Die betriebliche Altersversorgung ist eine Form der Altersvorsorge, die direkt über den Arbeitgeber abgeschlossen wird. Sie bietet Arbeitnehmern die Möglichkeit, einen Teil ihres Gehalts in eine Rentenversicherung einzuzahlen, oft mit zusätzlichen Beiträgen vom Arbeitgeber.

Vorteile der betrieblichen Altersversorgung

Steuervorteile: Die Beiträge zur betrieblichen Altersversorgung können steuerlich absetzbar sein, was Ihnen hilft, Geld zu sparen.

Arbeitgeberunterstützung: Viele Arbeitgeber leisten zusätzliche Beiträge zur betrieblichen Altersversorgung, was Ihre Ersparnisse erhöhen kann.

Flexible Optionen: Es gibt verschiedene Möglichkeiten, wie Sie Ihre betriebliche Altersversorgung gestalten können, einschließlich der Wahl des Anbieters und der Investitionsoptionen.

Wie wähle ich die richtige betriebliche Altersversorgung?

Die Auswahl der richtigen betrieblichen Altersversorgung hängt von Ihren individuellen Bedürfnissen und Zielen ab. Sprechen Sie mit Ihrem Arbeitgeber über die verfügbaren Optionen und ziehen Sie in Erwägung, einen Finanzberater zu konsultieren, um sicherzustellen, dass Sie die beste Entscheidung für Ihre Zukunft treffen.

Jetzt Beratungstermin buchen

Planen Sie Ihre Zukunft – Vereinbaren Sie jetzt Ihren Beratungstermin!

Diese FAQs bieten einen allgemeinen Überblick über die betriebliche Altersversorgung

Wie wirkt sich die betriebliche Altersversorgung auf die gesetzliche Rente aus?

d.wedler2023-08-01T13:04:11+01:00Die betriebliche Altersversorgung wird zusätzlich zur gesetzlichen Rente gezahlt und stellt somit eine Ergänzung dar. Allerdings kann die bAV in einigen Fällen die Höhe der gesetzlichen Rentenversicherungsbeiträge und damit auch die Höhe der gesetzlichen Rente beeinflussen. Es ist ratsam, sich von einem Experten beraten zu lassen, um die individuelle Situation zu klären.

Was passiert mit der betrieblichen Altersversorgung, wenn ich den Arbeitgeber wechsle?

d.wedler2023-08-01T13:03:06+01:00Bei einem Arbeitgeberwechsel bleiben die bereits erworbenen Anwartschaften in der Regel erhalten. Es gibt verschiedene Möglichkeiten, wie die bAV fortgeführt werden kann, z.B. durch Übertragung auf den neuen Arbeitgeber oder Fortführung als private Vorsorge. Die Details sollten mit dem bisherigen und neuen Arbeitgeber sowie ggf. einem Fachmann geklärt werden.

Kann jeder Arbeitnehmer eine betriebliche Altersversorgung in Anspruch nehmen?

d.wedler2023-08-01T13:02:41+01:00Grundsätzlich hat jeder Arbeitnehmer in Deutschland das Recht, eine betriebliche Altersversorgung in Anspruch zu nehmen. Es gibt jedoch bestimmte Ausnahmen, wie z.B. für Minijobber oder Praktikanten. Die genauen Bedingungen sollten mit dem Arbeitgeber oder einem Fachmann besprochen werden.

Welche Vorteile bietet die betriebliche Altersversorgung?

d.wedler2023-08-01T13:02:17+01:00Die bAV bietet sowohl für Arbeitgeber als auch Arbeitnehmer Vorteile. Arbeitnehmer profitieren von steuerlichen Vergünstigungen und einer zusätzlichen Altersvorsorge. Arbeitgeber können die bAV als Anreiz zur Mitarbeiterbindung nutzen und erhalten ebenfalls steuerliche Vorteile.

Was ist die betriebliche Altersversorgung (bAV)?

d.wedler2023-08-01T13:01:49+01:00Die betriebliche Altersversorgung ist ein System, bei dem Arbeitgeber ihren Arbeitnehmern eine zusätzliche Altersvorsorge bieten. Sie ergänzt die gesetzliche Rentenversicherung und kann durch verschiedene Durchführungswege wie Direktzusagen, Pensionskassen oder Direktversicherungen realisiert werden.

Ich bin seit 17 Jahren in der Finanzbranche tätig & davon 12 Jahre als Versicherungsmakler. 2004 habe ich die Firma Finanzmanager24 gegründet und damit angefangen das Angebot auf unseren Webseiten auszubauen. Zur Zeit beschäftige ich mich hauptsächlich mit den Themen Rentenversicherung, Sofortrente , Kapitalanlagen und Entnahmepläne.

Altersbezüge steigen zum 1. Juli um knapp ein Prozent

Die 20 Millionen Rentner in Deutschland bekommen mehr Geld: Ihre Altersbezüge steigen... read more

Die Zinswende als Chance für die private Altersvorsorge

Nach Jahren der Niedrigzinsphase erleben wir eine Renaissance der klassischen Altersvorsorgeprodukte. Die Zinswende... read more

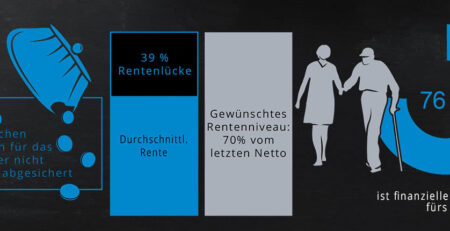

Wer im Alter auf seinen gewohnten Lebensstandard nicht verzichten möchte, kommt ohne Zusatzvorsorge nicht aus. Denn jeder Zweite der gesetzlich... read more

Die beste klassische Private Rentenversicherung kommt von der Allianz (Privatrente Klassik).

Das zeigt ein aktuelles Rating von 150 privaten Rentenversicherungs-Tarifen von... read more

Die finanzielle Absicherung im Ruhestand ist für viele Menschen ein zentrales Anliegen. Eine Möglichkeit, eine regelmäßige Einkommensquelle zu schaffen, ist... read more

Schreibe einen Kommentar